JESAコラム 第74回

中國における太陽光発電の飛躍的な伸び

元東京電機大学 西川尚男

中國の再生可能エネルギー分野、特に太陽光発電が飛躍的に増大している。以下データをベースにその状況を紹介する。

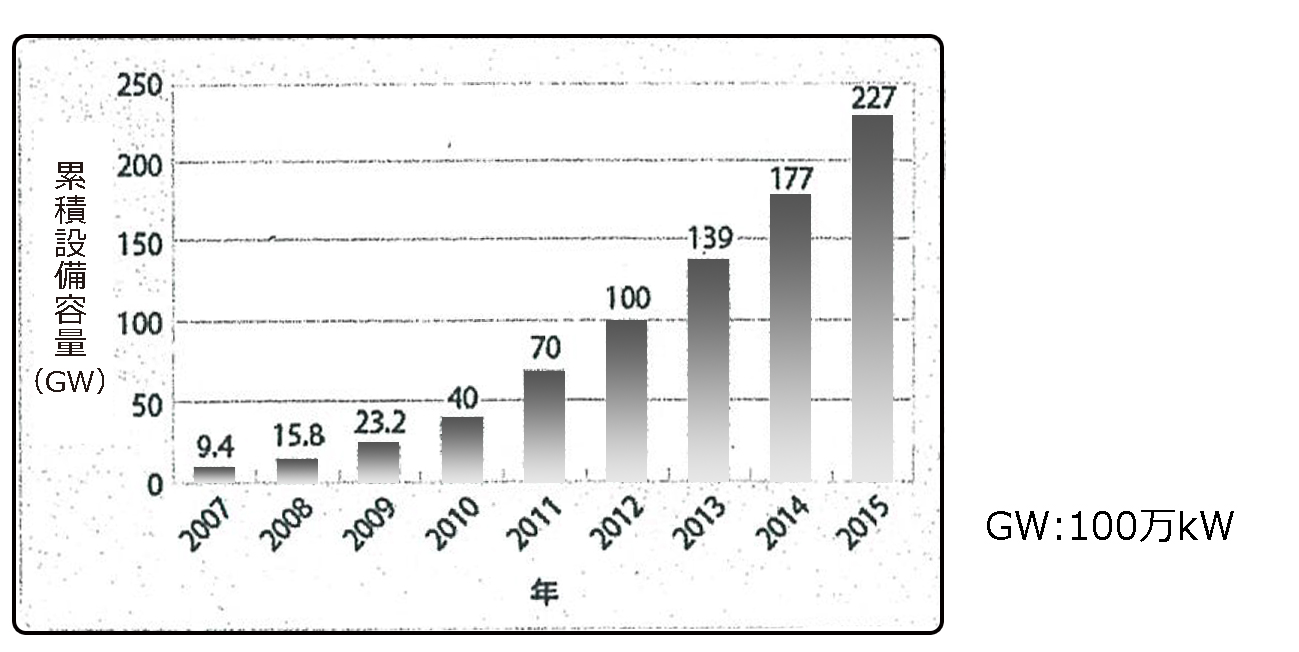

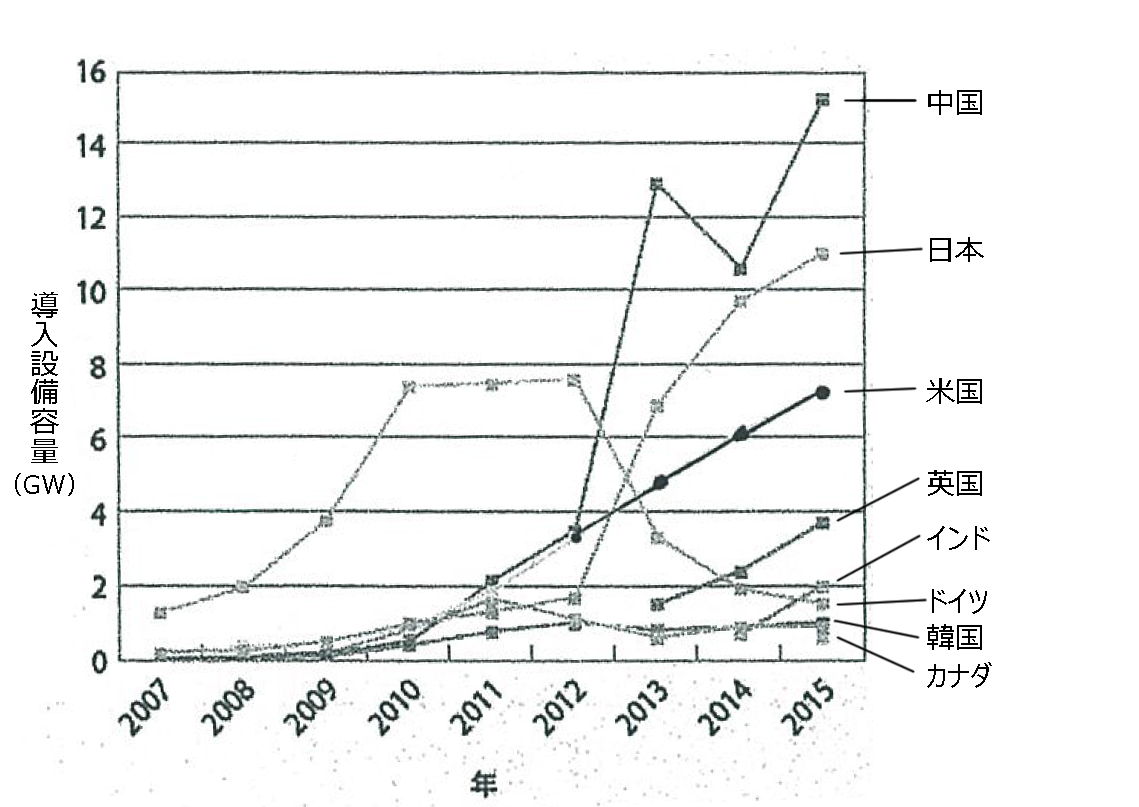

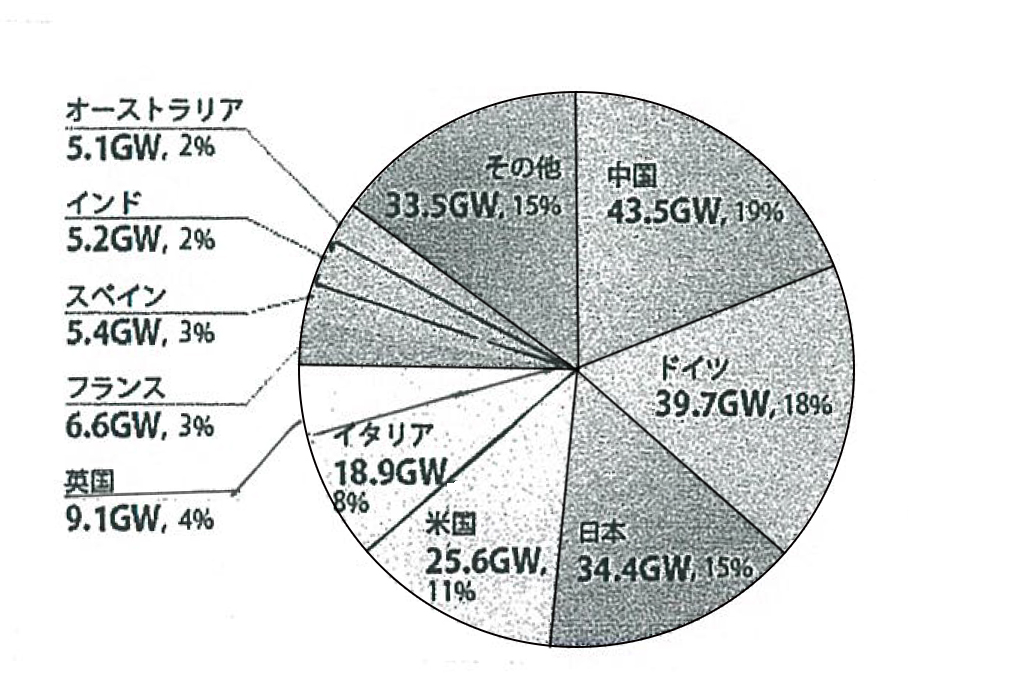

世界の太陽光発電設備の導入の推移を図1に示す。2012年時点から比例的に増大し始め、2015年には2億2700万kWとなり、 2011年時点の世界の総発電設備容量54.6億kWの約4.2%に相当した。図2に各国の太陽光発電設備の導入量の推移を示す。 2012年まではドイツが世界の太陽光発電設備設置のトップを走っていたが、2013年以降、中國が急激に躍進しはじめ、その導入量は2015年に1520万kWとなり、 世界1位の座を確保し、次いで日本が2位で、3位が米国と続いている。図3は2015年末までの各国の太陽光発電設備設置容量の累積を示したものである。 1位の中国は4350万kW、次いでドイツが3970万kW、3位が日本の3440kWとなり、最新のデータによると2016年の新規設備導入量は7660万kWで、 2016年時点の累計設備容量は3億650万kWと3億kWを超えている。

図1 太陽光発電の世界累積設備容量の推移

図2 国別の導入容量推移

図3 2015年末までの国別累積太陽光発電設備容量

再生可能エネルギー分野ではドイツが先端を切って色々な施策を進めてきた。その一つが「固定価格買取制度」の導入である。ドイツでは2000年に制度の導入を開始し、 結果として総電力消費量に占める自然エネルギーの割合が、2000年に6.5%であったのが、 2015年には31.6%まで拡大した。しかし残念なことに太陽光発電分野でかって首位だった独Qセルズ社が2012年に破綻し、 韓国ハンファグループの傘下に入り、パネル大手のソーラーワールドが2017年に破産手づ付きに入っている。 このような状況からドイツが毎年設置する発電設備の設置容量は2012年以降急激に低下していった。 この結果を踏まえ、ドイツはこれまでの買い取り制度を縮小して、「競争を促進し、コストを抑える入札制度」を2017年から導入し始めた。 今後の展開が注目される。

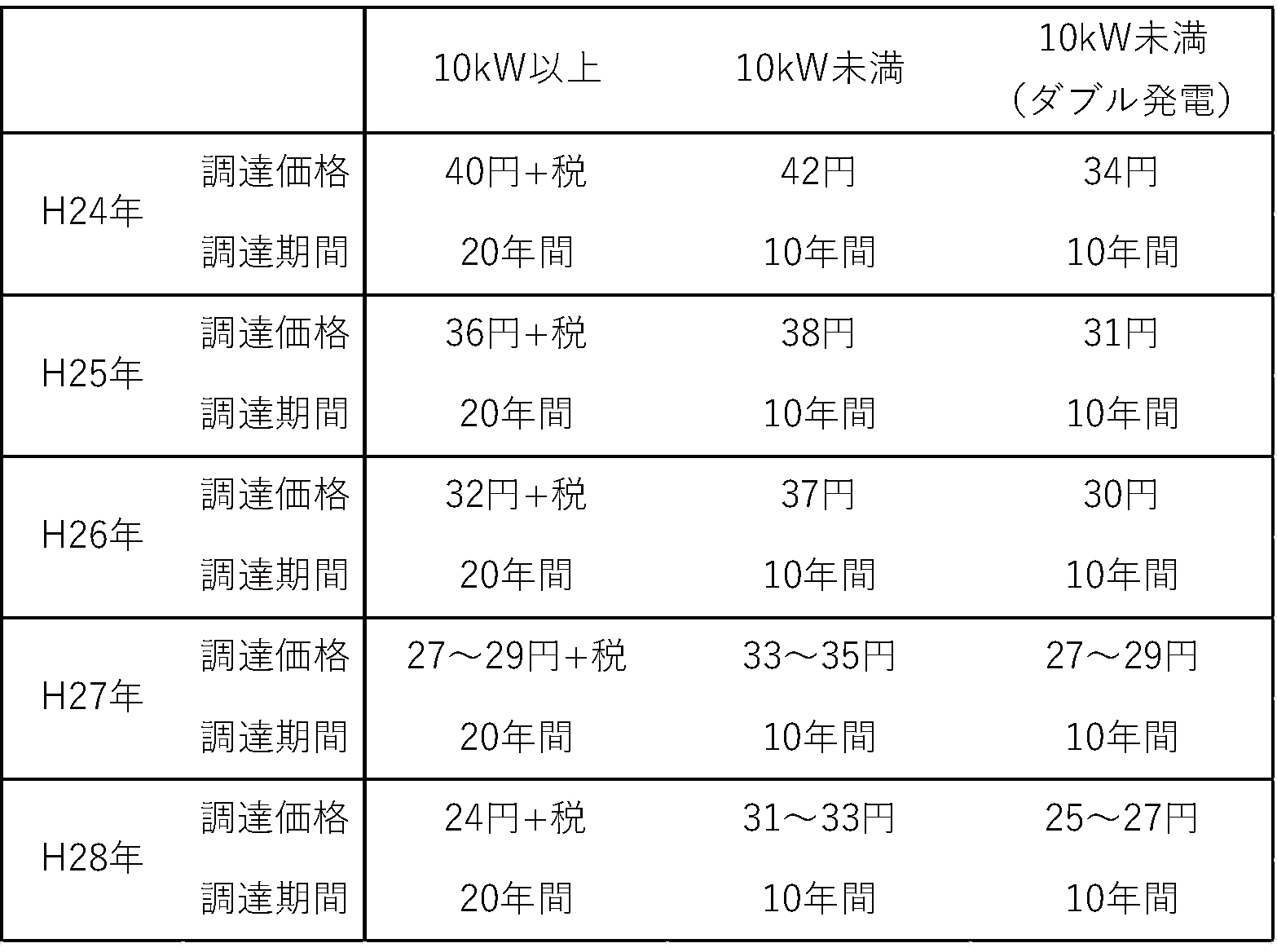

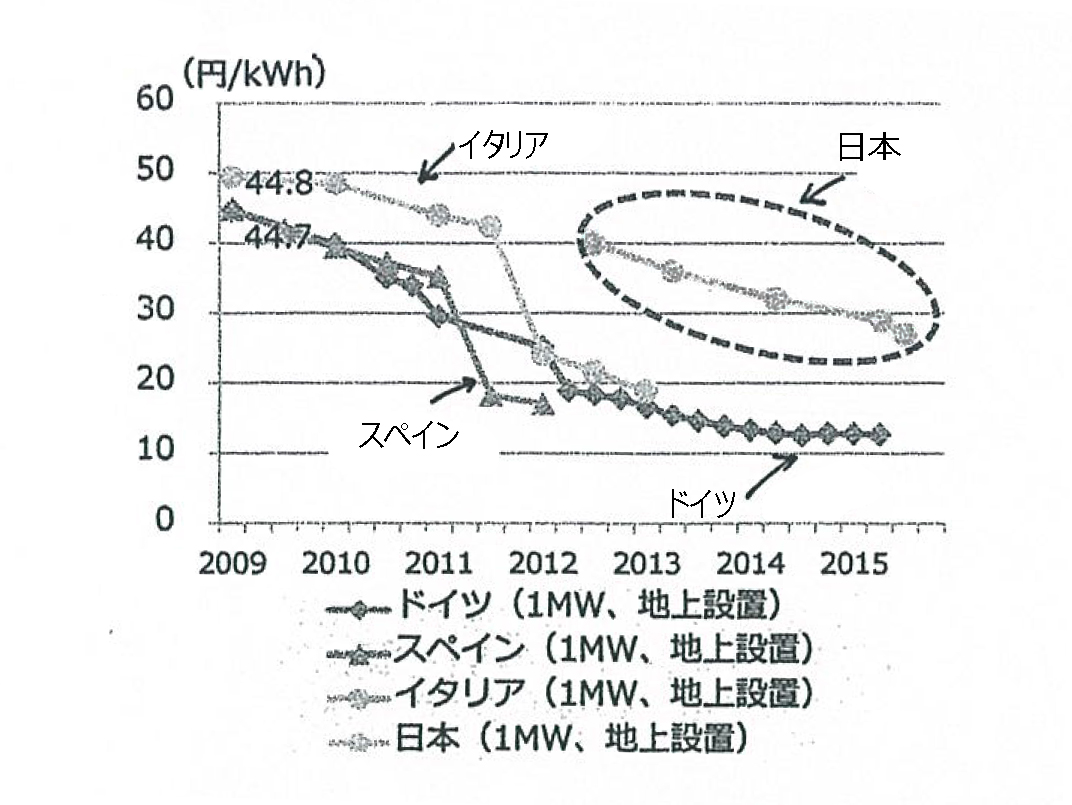

次に日本の状況を説明する。 日本では、地球温暖化抑制のためにCO2削減を担ってきた原子力発電が、 2011年3月11日福島原子力プラントで地震発生後の津波により運転停止後、燃料冷却ができなくなり、メルトダウン(燃料溶融)、 その後水素爆発が発生し日本の全原子力発電プラントが停止状態に追い込まれた。 その後CO2削減に有効な原子力プラントによる電源不足の一部を再生可能エネルギーで賄うことを目標に、 再生可能エネルギー導入施策が検討された。それがドイツで行われてきた「固定価格買取制度」の日本での採用である。 我が国の買取価格の推移を表1に示す。あわせてドイツ、イタリア、スペイン及び日本の買取価格の推移を図4に示す。 ドイツ等の価格と比較すると、日本は着実にコストダウンを継続してきたが、価格は約2倍高い状態であった。この価格差を縮少するために、 「参入者が売電価格を提示し安い固定価格事業者から落札企業を決める入札制度」を2017年から開始した。

表1 我が国の太陽光発電の固定価格買取制度(価格と期間)

図4 欧州と日本の買い取り制度の価格推移

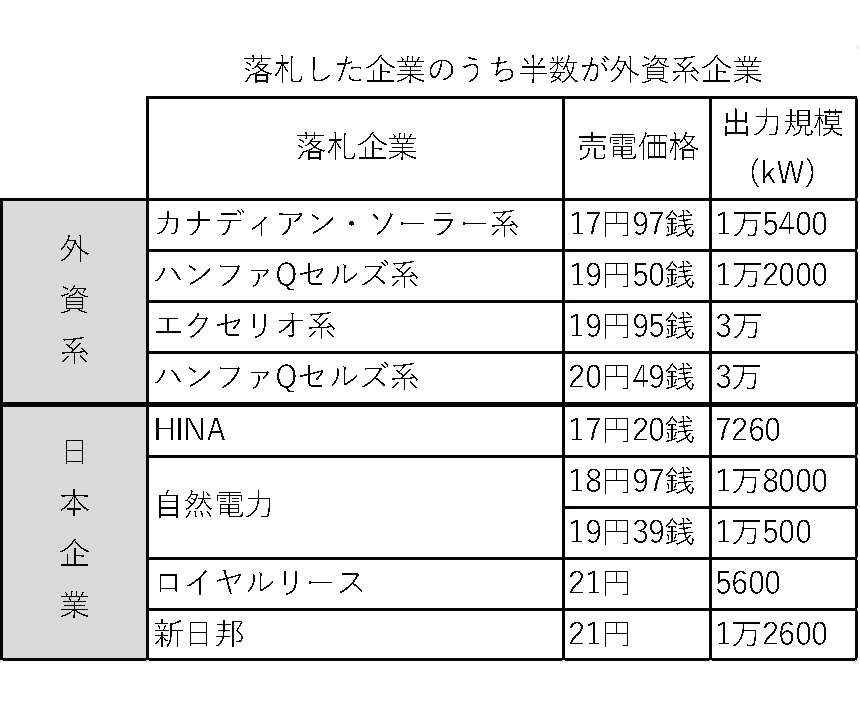

入札の結果、8社が落札した。結果を表2に示す。最安値は1kWh当たり17円20銭で、 最高値は21円であった。落札者のうち4社が外資系で、残り4社が日本企業であった。 外資系の1位は中国にパネルの製造拠点を持つカナダの太陽光世界大手のカナディアン・ソーラー傘下企業で、 2位は韓国のパネル大手ハンファQセルズ系企業、3位はスペインの太陽光発電事業者エクセリオの傘下企業である。 一方日本企業の1位であるHINAは中国製のパネルを使用することで落札した。また他の企業も大半は外国製を使用して落札した。 今回の入札した総出力が50万kWであったのに対し落札企業の総出力は14万kWであった。 これはコスト的に採算が合わないということで日本企業の多くが入札を見送ったためと言われている。2018年度は年2回実施される予定である。

表2 我が国の2017年に実施した入札制度に落札した企業

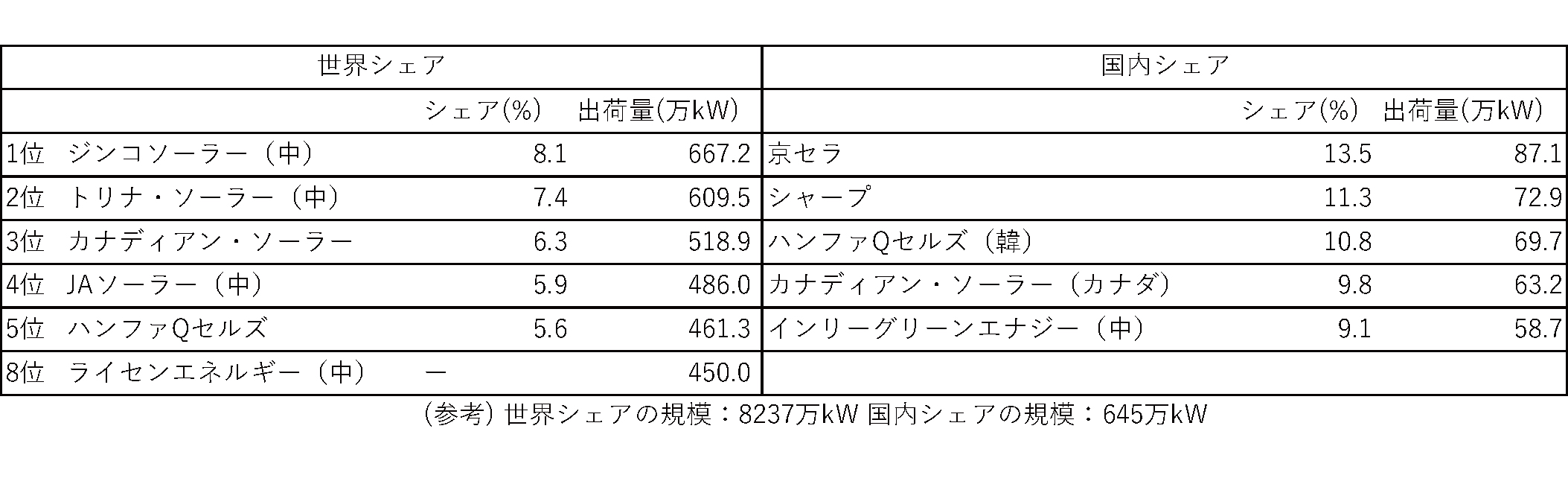

表3は2016年時の太陽光発電パネルメーカーの世界及び国内シェアトップ5位までの結果を示す。 世界シェア1、2、4位が中國企業で、3社の合計出荷容量は1762.7万kWとなっている。 以上から中国は国内需要に対し、十分製品供給能力を有していること(表3)、太陽光発電の国内需要が十分あること(図2)、 そして設置する製品の低価格化が進められている(表2)ことから、メガソーラー分野では中国がいかに抜きんでているかが理解できると思われる。 これではドイツが脱落するのもやむを得ない。また日本も同じ道を歩いているように思われる。

表3 太陽光パネルの2016年の出荷量ベースの世界及び国内シェア

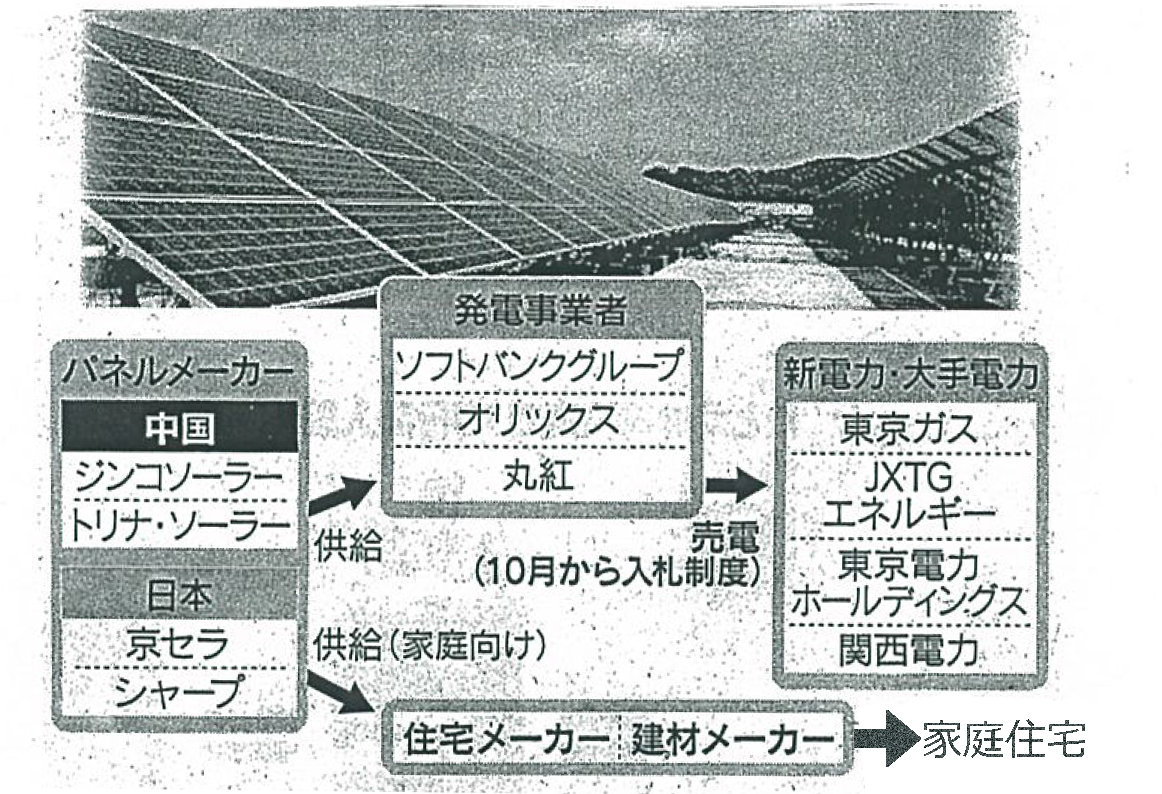

今後日本はどうしたら良いかを示す例があるのでそれを示す。 当面は図5のようにメガソーラーについて、国内の発電事業者(例えばソフトバンク、オリックス、丸紅)が 中国の有力企業(ジンコソーラー、トリナソーラー等)等から太陽光パネルを購入し国内に設置し、 新電力・大手電力会社(例えば東京ガス、JXTGエネルギー、東京電力ホールディング、関西電力)へ売電する、 一方住宅用については、消費者が日本ブランドを好むため、例えば京セラ、 シャープが製造したパネラを屋根材のような建材一体型パネルにして住宅メーカー、建材メーカー経由で一般家庭が利用する。

図5 我が国の太陽光発電設備設置のスキーム

当面は上記の施策で進め、長期的には地球温暖化の抑制は長期にわたる課題であるため、 国内の太陽光パネルメーカーは、謙虚に中国勢の低価格化の技術を見習い、もともと我が国は高い技術ポテンシャルを有しているので、 更に飛躍したパネルを開発し、世界で活躍できるようになってもらいたいと願っている。